一、為什么要核算污染當量

污染當量的核算是根據《中華人民共和國環境保護稅法》規定,為核算企業環境保護稅而必須進行的一項工作。由于水泥企業在生產經營過程中直接向環境排放大氣污染物、水污染物、固體廢物和噪聲,而需要按國家和地方政府規定繳納環境保護稅。具體來說,就是指企業每一大氣排放口按照污染當量數從大到小排序,選取前三項污染物;每一污水排放口,按照污染當量數從大到小排序,第一類水污染物選取前五項污染物,對其他類水污染物選取前三項污染物,據此核算征收環境保護稅。其中,大氣和水污染物按照污染物排放量折合的污染當量數確定,固體廢物按照固體廢物的排放量確定,噪聲按照超過國家規定標準的分貝數確定。

二、什么是污染當量和污染當量值

污染當量指根據污染物或者污染排放活動對環境的有害程度以及處理的技術經濟性,衡量不同污染物對環境污染的綜合性指標或者計量單位。一般來說,同一介質相同污染當量的不同污染物,其污染程度基本相當。

大氣污染物、水污染物的污染當量數,是以該污染物的實際排放量除以該污染物的污染當量值來計算。

水泥大氣污染物、水污染物的常規污染當量值,見下表:

水泥大氣污染物當量值表

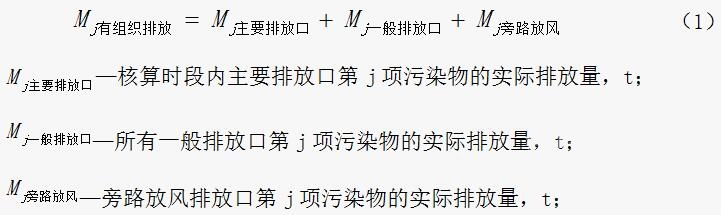

三、實際排放量核算數據選取原則

水泥工業排污單位應按式(1)核算有組織排放的顆粒物、二氧化硫、氮氧化物實際排放量。

其他大氣污染物如需核算實際排放量,可以參照式(1)進行核算。

水泥工業排污單位應核算廢氣污染物有組織實際排放量和廢水污染物實際排放量,核算方法包括實測法、物料衡算法、產排污系數法等。其中方法的選取原則按照以下順序:

1、對于水泥窯頭和窯尾,要求安裝使用符合國家規定和監測規范的污染物自動監測設備,相關污染物排放量按照污染物自動監測數據計算;如果沒有安裝符合要求的自動監測設備,應采用物料衡算法核算二氧化硫排放量,核算時根據原輔燃料消耗量、含硫率,并可考慮水泥窯本身的脫硫效率;采用產污系數法核算顆粒物、氮氧化物排放量,根據單位產品污染物的產生量,按直排排放進行核算。

2、對于水泥企業其他排放口,如果沒有要求安裝自動監測設備設施的,按照優先順序依次選取自動監測數據、執法和手工監測數據、產排污系數法(或物料衡算法)進行核算。監測數據要求符合國家環境監測相關標準技術規范要求。

四、水泥企業繳納的環境保護稅如何計算

環境保護稅適用稅額的確定是由省、自治區、直轄市人民政府統籌考慮本地區環境承載能力、污染物排放現狀和經濟社會生態發展目標要求,在國家允許的范圍內進行調整。應稅大氣污染物的應納稅額為污染當量數乘以具體適用稅額;應稅水污染物的應納稅額為污染當量數乘以具體適用稅額。

以一條日產5000噸熟料的生產線為例,SO2、NOx、顆粒物的實際排放量分別為150、750、100噸。而根據地區不同,大氣污染物每污染當量稅額按《環境保護稅稅目稅額表》的規定,最低標準1.2元,最高標準12元,據此進行估算,該企業2017年因排放SO2、NOx、顆粒物大氣污染物而需要繳納的排污稅約在117萬到1167萬之間。

此外,水泥企業值得關注的是按照《中華人民共和國環境保護稅法》規定,如果水泥企業排放的應稅大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之三十的,應按百分之七十五征收環境保護稅;排放的大氣污染物或者水污染物的濃度值低于國家和地方規定的污染物排放標準百分之五十的,應按百分之五十征收環境保護稅。在目前污染控制措施基本成熟的情況下,地方排放標準的高低對企業能否獲得環境保護稅的減免具有關鍵作用。

文章來源:數字水泥網何捷